2024年7月

コラム

このページは、株式会社お金のデザインが作成するコラムを掲載しております。

このページは、株式会社お金のデザインが作成するコラムを掲載しております。

ボーナスなどの臨時収入、みんなどう使ってる?

ボーナスの時期がやってきました。

ボーナスなどの臨時収入があったとき、その使い道はどのように決めていますか?

大型家電などの買い替えをする、旅行をする予定がある、住宅ローンの返済に充てるなど、使い道が決まっている方もいらっしゃるでしょう。

一方、最近の物価上昇や円安などによる経済不安が高まる中で、貯蓄をするなど将来への備えをしようと考えている方もいらっしゃると思います。

臨時収入があっても「将来への備えをしたいけど、何から始めたらいいのかよくわからない」とか「どのくらい貯蓄すべきなのか」と迷ってしまう方もいらっしゃるのではないでしょうか。そういう方におすすめしたいのは、まず「お金の管理」をしてみることです。

「お金の管理」をすると言っても、難しいことや手間がかかるようなことをいきなりやろうとするのは大変です。

そういう方は、まず「生活用資金」と「貯蓄用資金」を区別するところからやってみましょう。

ボーナスを給与口座に入れっぱなしにするのはやめ、ボーナスが出たら、早いうちにお金の仕分けをしてみましょう。

- 生活用資金

毎月の生活用の資金(住宅ローンの返済、臨時出費のための資金(家電を購入する、車を購入する など) - 貯蓄用資金

将来のために運用するお金、近い将来に使う可能性があるお金(定期預金など)

このように分けることで、せっかくの臨時収入をいつの間にかすべて使ってしまう、などという事態を防げます。

では、全体のうちどのくらいを貯蓄用資金にするのがよいのでしょうか?

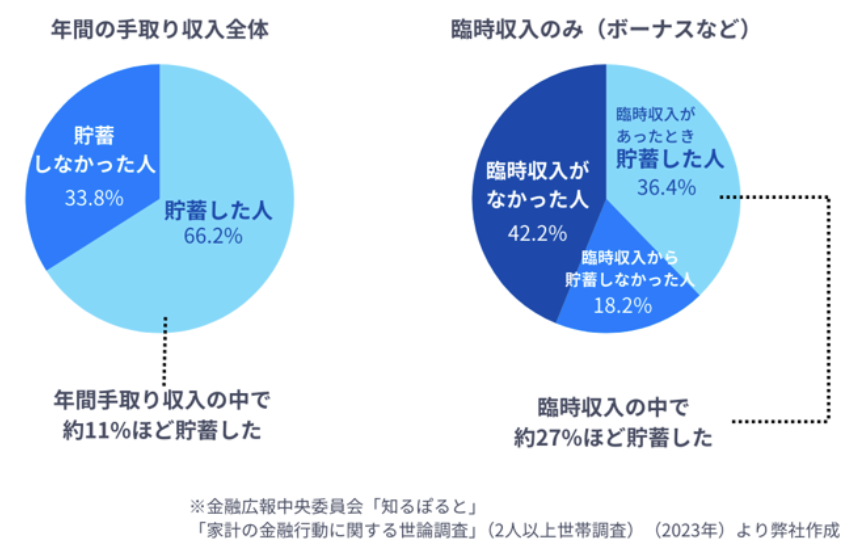

みんな、手取りの何割くらいを貯蓄しているの?

「家計の金融行動に関する世論調査」(二人以上世帯調査、令和5年調査結果)によると、貯蓄した方は年間の手取り収入のうち約11%を貯蓄しているという調査結果があります。

例えば手取り額が400万円の方の場合、貯蓄額は40万円ということになります。

今年の夏のボーナスはどのように使うか決まっていますか?

この時期、すでに夏のボーナスが支給されたという方も多くいらっしゃるでしょう。

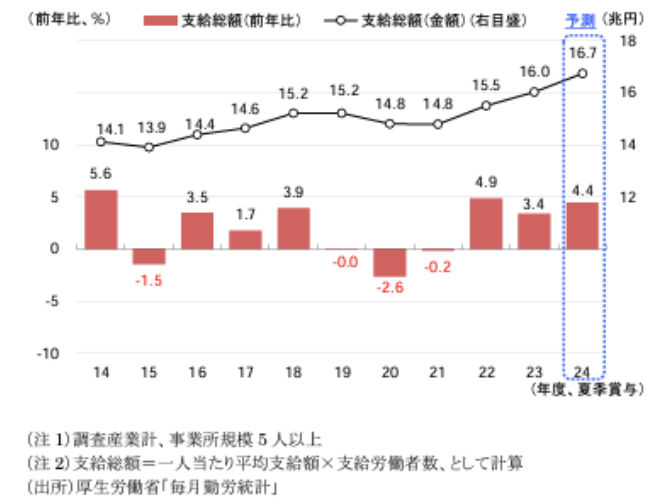

厚生労働省「毎月勤労統計調査」ベースで見た民間企業(調査産業計・事業所規模 5人以上)の 2024年夏のボーナスは、一人当たり平均支給額は40万8,770円(前年比+2.9%)と3年連続での増加を予想しています。

(下記の図を参照、出所:三菱 UFJリサーチ&コンサルティング「2024年夏のボーナス見通し 」レポートより引用)

・https://www.murc.jp/wp-content/uploads/2024/04/bonus_2404_01.pdf

消費者庁「ゴールデンウィークの過ごし方及びボーナスの使途予定に関する調査結果」によると、ボーナスの使い方としては「貯蓄」「ローンの返済」「旅行」と回答している方が上位を占める傾向は、ここ数年変化がありません。

みなさんはボーナスの使い道は決まっていますか?

まだだという方、決まっているけど貯蓄の予定がないという方、今年の夏のボーナスの一部を貯蓄するという計画を立ててみませんか。

効果的に貯蓄をするためには?

貯蓄をした方がいいのはわかっているけど、物価高の中で生活に余裕がない、という方も多くいらっしゃるでしょう。

そのような方には「先取り貯蓄」をお勧めします。

先取り貯蓄とは、収入からあらかじめ決まった金額を貯金に回して、残った費用で生活をやり繰りする方法です。

冒頭でご紹介したデータを参考に、年間手取り収入のうち約1割ほど貯蓄してみる、または夏のボーナスが支給された方はボーナス(=臨時収入)のうち1/4ほど(約27%)貯蓄してみるという計画を立ててみてもいいでしょう。

毎年同様に貯蓄することを習慣にしていくと、将来的に大きな金額を貯めることができます。

では、このペースを続けると将来的にどのくらいの金額になるのでしょうか。

おまかせの運用に回してみたらどうなる?シミュレーション機能を使ってみよう!

おまかせ運用で運用をした場合の資産推移をシミュレーションする機能があります。

ボーナスなどの臨時収入の一部で貯蓄しようとお考えの方は、シミュレーション機能を利用して定期預金とおまかせ運用を比較してみてはいかがでしょうか。

5つの質問(年齢、年収、金融資産額、初回投資金額、毎月の積立額)に回答すると、将来の資産予想シミュレーションできます

貯蓄する予定のない方も、この機会にシミュレーションを試してみてください。

運用期間が長くなればなるほど、着実に資産を増やすことができると気づいていただけるはずです。

ボーナスをなんとなく給与口座に入れっぱなしにしている方、将来に向けた資産運用をしようと思いながら毎回定期預金にしている方、今年のボーナスは「生活用資金」と「貯蓄用資金」を区別することから始め、手取り額の約1割を目安に、資産運用に追加しませんか。